氢能作为一种来源丰富、绿色低碳、应用广泛的二次能源安心配资,对于减少温室气体排放,实现“碳达峰、碳中和”战略目标具有重要意义,已成为我国能源战略体系的重要组成部分,国家也已在氢能领域作出前瞻性布局。

广东省作为我国氢能产业发展最早、产业覆盖最全,应用范围最广泛的地区之一,产业格局究竟如何?实力有多强?

3月24日,广东省省情调查研究中心在“2024年中国能源研究会燃料电池专委会年会暨中国燃料电池与氢能技术学术研讨会”上发布了《广东省氢能产业发展报告2024》(以下简称《氢能报告》)。研讨会上,省情中心有关负责人就广东氢能产业的政策体系、产业链创新链、产业投融资等多方面的发展情况作报告。

《氢能报告》认为,广东氢能产业起步较早,在这个新兴产业发展拥有先发优势。

近年来,广东通过积极推进国家级、省级氢能技术重点实验室建设,加快氢能产业发展,在绿氢制备、加注机和加氢站生产建设、氢燃料电池生产及应用等方面,拥有领先优势,在氢能领域已初步形成“政、企、学、研、用”一体化格局。

不过总体来说,广东氢能产业仍处于发展初期,存在技术创新研发水平有待提高、产业发展路径需进一步明确、对绿氢发展支持偏弱、“广东燃料电池汽车示范城市群”建设推广成效不够明显等问题。

对此,《氢能报告》建议,面对全球氢能产业竞争,广东要抓住国家支持、政策利好的机遇,加快编制出台《广东氢能产业发展规划》,明确氢能产业发展路线图及产业区域布局;构筑广东氢能创新体系,加强行业共性问题重点攻关;启动“氢走廊”项目建设,推动氢能发展基础设施建设完善,推广制氢加氢一体化建设;打造全球氢能汽车产业高地,进一步拓展氢能在工业制造、交通物流、电力能源、建筑等多领域的应用。

制备及中游储运建设具有优势

在我国,氢能曾被视作危险化学品进行管理和应用。

随着国家能源战略调整,2022年3月发布的《氢能产业发展中长期规划(2021—2035年)》(以下简称《规划》),确认了氢的能源属性,强调“氢能是未来国家能源体系的组成部分,是我国战略性新兴产业的重点方向,是构建绿色低碳产业体系、打造产业转型升级的新增长点”。

从中央到地方,对氢能产业的政策支持力度不断加大。全国至少有20个省份以及多个地市乃至县区,已出台各自的氢能产业规划政策或行动方案,推动全产业链发展,或聚焦加强氢能的应用进行部署。

例如,广东、北京、上海、河北、山东、山东、陕西等省份提出,到2025年,氢燃料电池汽车保有量目标达到10000辆或以上。

今年2月29日,政治局会议明确要以更大力度推动我国新能源高质量发展。3月25日,广东省委常委会会议强调,要推进广东能源科技自立自强,大力发展新能源产业,聚焦海上风电、高效光伏、新型储能、绿色氢能、先进核能、碳捕集利用和封存技术等领域强化科研攻关和成果转化应用,加快把能源技术及其关联产业培育成带动广东产业升级的新增长点,促进新质生产力发展。

在氢能产业的发展上,广东已经走在全国的前列。

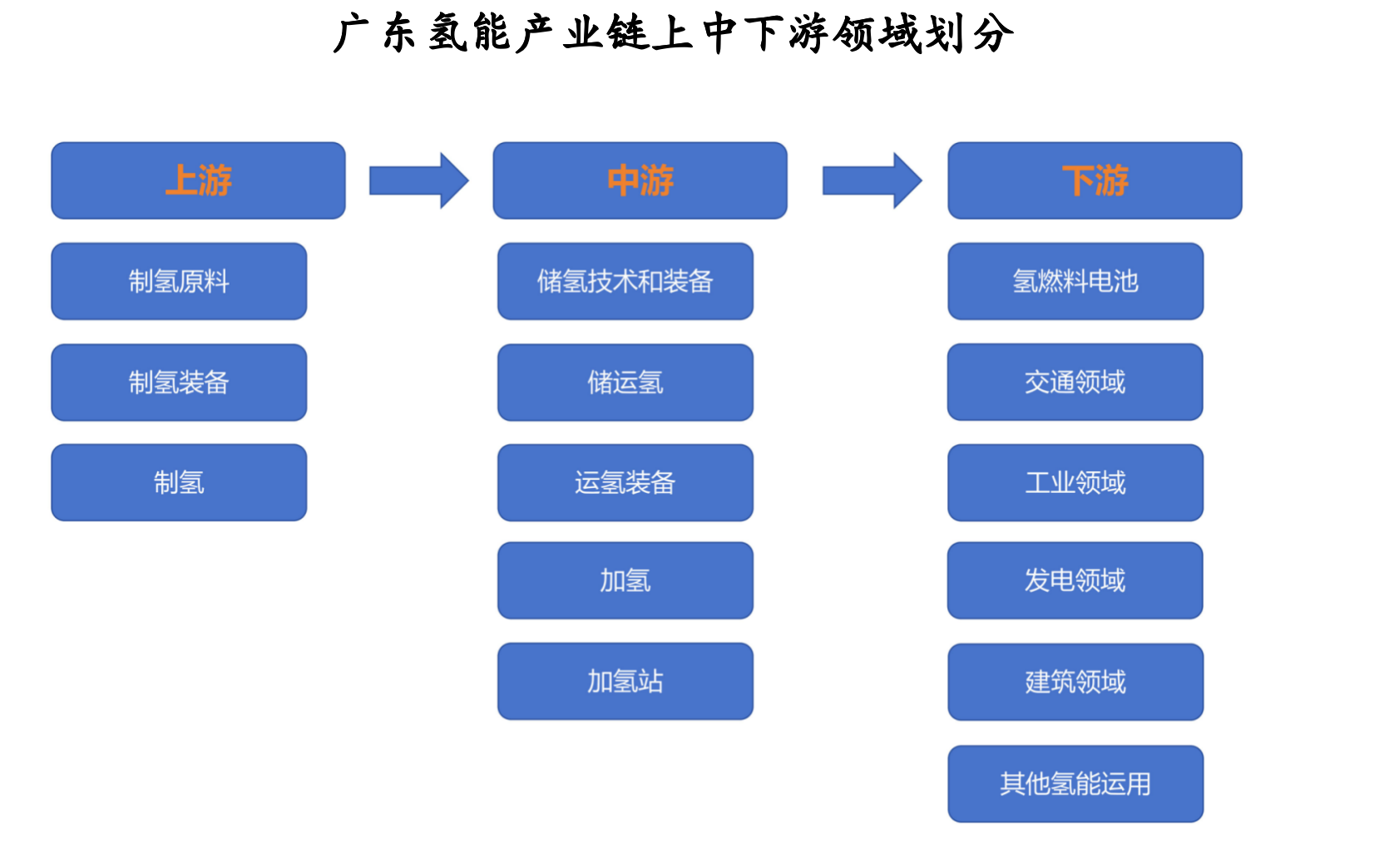

《氢能报告》中指出,广东氢能产业起步较早,围绕氢能“制、储、输、用”全产业链,已初步形成产业集聚发展态势。广东氢能产业链,主要包括上游制备、中游储运、下游应用三个部分。

据数据统计,广东的氢能产业企业数量目前全国最多,达610家,江苏(435家)次之,远超山东(343家)、北京(325家)、上海(320家)。

从企业在产业链上中下游的分布情况来看,广东有上游企业59家、中游企业353家,均为全国最多;在下游应用领域,浙江的氢能企业全国最多,有180家。

广东氢能产业链上中下游领域划分图源:广东省省情调查研究中心

目前,广东的氢能产业已逐渐形成以广深佛三市为龙头的格局。

其中,广州市在氢能产业的上中下游全链条均有布局,形成了上游制氢、中游储运和加注、下游主要在交通设施和发电方面应用等5个主要环节,聚集了80多家主要的氢能企业。

深圳聚集了150多家氢能相关产业链企业,覆盖氢气制取、储运、加注、系统集成、应用产品、标准测试等产业环节。

佛山聚集了超过150家氢能企业,已发展成为国内最具代表性的氢能产业发展集聚区之一,更是“燃料电池汽车示范应用广东城市群”的牵头城市,氢能推广应用数量和应用场景均走在全国前列。

此外,在投融资方面,2023年以来,广东氢能产业获得资本更多的青睐,投融资事件较为集中。

分时间段来看,2021年—2023年第三季度,共计有26起投融资。而2023年至今,据不完全统计,广东已发生29起氢能企业融资事件,覆盖了Pre-A轮到IPO。但是已披露的融资金额来看,绝大多数为千万元级,只有2宗在亿元级。

五块短板待补

就目前来说,虽然广东的氢能产业发展拥有先发优势,但仍有短板待补。

《氢能报告》指出,广东氢能产业存在技术创新研发水平有待提高、产业发展路径需进一步明确、对绿氢发展支持偏弱、用氢成本偏高,以及“广东燃料电池汽车示范城市群”建设推广成效不够明显五大问题。

在研发方面,与其他省份相比,广东在氢气制备、氢能储运的发明和实用新型专利有效量只列全国第三位,在氢能利用领域只列全国第四。

从省内情况看,广东氢能产业的发明和实用新型专利,仍然主要集中在广州、深圳、佛山、东莞四市。

从政策端来看,广东氢能产业尚处于起步发展阶段,亟须政策帮扶。但广东尚未出台省级氢能产业发展规划。

部分地市从自身情况出发,制定出台各自的氢能发展政策,未能形成政策合力。例如,多个地市都在建氢能全产业链,城市间进行氢能产业协同合作不足,未能形成全省“一盘棋”推进。

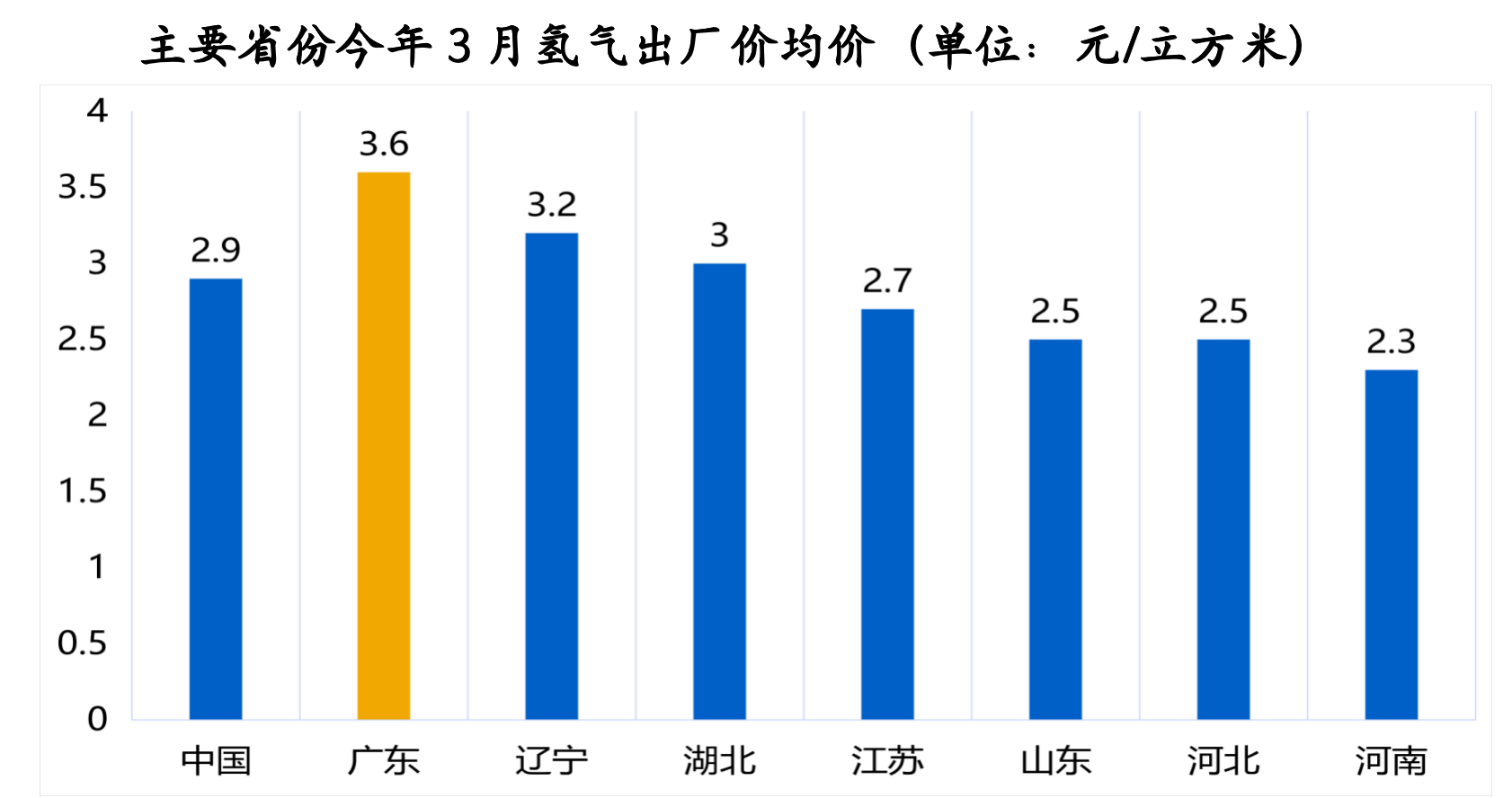

此外,在成本方面,与我国其他省份比较,广东的氢气价格偏高。

根据CBC金属网的数据统计,2024年3月,广东的氢气出厂价均价在3.6元/立方米,高于辽宁(3.2元/立方米)、江苏(2.7元/立方米)、山东(2.5元/立方米)等省份(详见图7)。与华东、华中等地区相比,华南地区的可再生氢成本一直高于国内其他地区。

主要省份今年3月氢气出厂价均价(单位:元/立方米) 图源:广东省省情调查研究中心

值得注意的是,在“燃料电池汽车示范应用广东城市群”的建设上,广东也还有很长的路要走。

据中汽协数据,2023年上半年,全国氢燃料汽车产销率分别为2386辆、2362辆,同比增长38.4%、73.5%。但去年前10个月,广东燃料电池汽车示范城市群的销量在全国的示范城市群中最低;广东的燃料电池汽车累计销量,也低于河北、山东、上海、河南、北京这5个省份。

面对这些问题,广东氢能产业下一步该如何走?

《氢能报告》中指出,面对全球氢能产业竞争,广东要抓住国家支持、政策利好的机遇。

具体来说,广东省要加快编制出台《广东氢能产业发展规划》,明确氢能产业发展路线图及产业区域布局;构筑广东氢能创新体系,加强行业共性问题重点攻关;启动“氢走廊”项目建设,推动氢能发展基础设施建设完善,推广制氢加氢一体化建设;打造全球氢能汽车产业高地,进一步拓展氢能在工业制造、交通物流、电力能源、建筑等多领域的应用。

抢抓储能风口安心配资,广东下一个万亿级产业已经奔跑在路上。